Оформление учётной карточки в таможенных органах Украины аккредитация в таможне обновленная

Действует с 15.06.2015 года

Оформление учётной карточки в таможенных органах Украины аккредитация в таможне обновленная: действует с 15.06.2015 года

Наказ Міністерства Фінансів України від 15.06.2015 № 552

|

Зареєстровано в Міністерстві |

Про затвердження Порядку обліку осіб, які здійснюють операції з товарами

Відповідно до статті 455 Митного кодексу України та Положення про Міністерство фінансів України, затвердженого постановою Кабінету Міністрів України від 20 серпня 2014 року № 375, НАКАЗУЮ:

1. Затвердити Порядок обліку осіб, які здійснюють операції з товарами, що додається.

2. Визнати таким, що втратив чинність, наказ Міністерства фінансів України від 30 травня 2012 року № 634 «Про встановлення порядку обліку осіб, які здійснюють операції з товарами», зареєстрований у Міністерстві юстиції України 16 серпня 2012 року за № 1381/21693.

3. Установити, що:

особи, які до набрання чинності цим наказом були взяті на облік як особи, які здійснюють операції з товарами, продовжують обліковуватись як особи, які здійснюють операції з товарами, і не підлягають повторній постановці на такий облік;

дійсні на дату набрання чинності цим наказом картки обліку осіб, які здійснюють операції з товарами, застосовуються як витяги із реєстру осіб, які здійснюють операції з товарами, до внесення змін до такого реєстру щодо відомостей, які зазначені у картці обліку осіб чи отримання витягу із реєстру.

4. Департаменту податкової, митної політики та методології бухгалтерського обліку Міністерства фінансів України (Чмерук М.О.) у встановленому порядку забезпечити:

подання цього наказу на державну реєстрацію до Міністерства юстиції України;

оприлюднення цього наказу.

5. Цей наказ набирає чинності через 30 днів з дня його офіційного опублікування.

6. Контроль за виконанням цього наказу покласти на заступника Міністра фінансів України Макеєву О.Л. та заступника Голови Державної фіскальної служби України, що забезпечує виконання завдань Державної фіскальної служби України з реалізації державної політики у сфері державної митної справи.

|

Міністр |

Н. Яресько |

|

ПОГОДЖЕНО: Голова Державної Голова Державної |

К.М. Ляпіна Р.М. Насіров |

|

ЗАТВЕРДЖЕНО |

|

Зареєстровано в Міністерстві |

ПОРЯДОК

обліку осіб, які здійснюють операції з товарами

І. Загальні положення

1. Цей Порядок відповідно до статті 455 Митного кодексу України (далі — Кодекс) визначає вимоги щодо процедур обліку Державною фіскальною службою України та митницями ДФС осіб, які здійснюють операції з товарами, а саме:

взяття на облік осіб, які здійснюють операції з товарами;

присвоєння облікових номерів особам, які здійснюють операції з товарами;

внесення змін до облікових даних осіб, які здійснюють операції з товарами;

зняття з обліку осіб, які здійснюють операції з товарами;

встановлення форм заяв та документів з питань обліку осіб, які здійснюють операції з товарами.

2. У цьому Порядку терміни вживаються у значеннях, наведених у Кодексі, Податковому кодексі України та інших законах України з питань оподаткування.

3. Облік осіб, які здійснюють операції з товарами, ведеться автоматизовано в реєстрі осіб, які здійснюють операції з товарами (далі — Реєстр).

Реєстр ведеться централізовано ДФС у складі Єдиної автоматизованої інформаційної системи органів ДФС (далі — ЄАІС), створеної відповідно до Кодексу, а також у результаті взаємодії Єдиного банку даних про платників податків — юридичних осіб (далі — Єдиний банк даних юридичних осіб) та Державного реєстру фізичних осіб — платників податків (далі — ДРФО).

4. Процедури обліку осіб, які здійснюють операції з товарами, ведуться в підрозділах митниць ДФС, на які відповідно до затвердженої структури та функціональних повноважень покладено ведення такого обліку (далі — відповідні підрозділи митниць).

Процедури обліку осіб, які здійснюють операції з товарами, що проводяться автоматично засобами ЄАІС, проводяться відповідним підрозділом ДФС, на який відповідно до затвердженої структури та функціональних повноважень покладено ведення та супроводження ЄАІС.

5. Обмін інформацією щодо взяття на облік (внесення змін до облікових номерів) осіб, які здійснюють операції з товарами, в електронному вигляді між ДФС та особами, які здійснюють операції з товарами, проводиться шляхом обміну електронними документами.

6. ДФС при використанні електронного цифрового підпису (далі — ЕЦП) дотримується вимог Порядку застосування електронного цифрового підпису органами державної влади, органами місцевого самоврядування, підприємствами, установами та організаціями державної форми власності, затвердженого постановою Кабінету Міністрів України від 28 жовтня 2004 року № 1452.

7. Обробка даних щодо осіб, які здійснюють операції з товарами, здійснюється із дотриманням вимог Закону України «Про захист персональних даних».

ІІ. Порядок взяття на облік осіб, які здійснюють операції з товарами

1. Взяття на облік осіб, які здійснюють операції з товарами, проводиться одноразово у відповідному підрозділі будь-якої митниці:

1) за зверненням таких осіб, у тому числі засобами електронного зв’язку, до відповідних підрозділів митниць;

2) при першому здійсненні такими особами операцій з товарами, контроль за якими відповідно до Кодексу та інших актів законодавства України покладено на митниці ДФС.

2. Особа, яка здійснює операції з товарами (або її представник, повноваження якого підтверджені довіреністю або письмовим договором між ним та особою, яку він представляє), для взяття на облік подає заяву про взяття на облік особи, яка здійснює операції з товарами, за формою № 1-ЗЕД, наведеною в додатку 1 до цього Порядку (далі — заява);

Заява подається в паперовому вигляді безпосередньо до відповідного підрозділу митниці або засобами електронного зв’язку на адресу Інформаційного порталу ДФС, з використанням надійних засобів ЕЦП з посиленими сертифікатами відкритих ключів.

Заяви, подані засобами електронного зв’язку, опрацьовуються автоматично засобами ЄАІС.

За бажанням особи, яка здійснює операції з товарами, разом із заявою в паперовому вигляді особа може подати її електронну копію без застосування ЕЦП.

3. Згідно із даними, зазначеними у заяві, відповідний підрозділ митниці формує запит для отримання в електронному вигляді відомостей про особу з Єдиного банку даних юридичних осіб та/або ДРФО, у тому числі відомостей, що надійшли до цих баз даних із Єдиного державного реєстру юридичних осіб та фізичних осіб — підприємців.

4. У разі подання заяви засобами електронного зв’язку перевірка ЕЦП та перевірка відповідності даних, зазначених у заяві, відомостям з Єдиного банку даних юридичних осіб та/або ДРФО здійснюються засобами програмного забезпечення ЄАІС.

5. Відповідний підрозділ митниці або ДФС повертає заяву на доопрацювання без включення даних про особу до Реєстру в таких випадках:

заява подана або заповнена з порушенням вимог, встановлених пунктом 2 цього розділу;

відомості, зазначені в заяві, не відповідають даним ДРФО та/або Єдиного банку даних юридичних осіб.

Повернення заяви на доопрацювання не обмежує можливості повторного звернення особи, яка здійснює операції з товарами, з метою взяття на облік згідно з цим Порядком.

6. Відповідний підрозділ митниці або ДФС відмовляє в реєстрації особи без включення даних про особу до Реєстру в таких випадках:

особа, яка здійснює операції з товарами, перебуває в процесі припинення, склала розподільчий або ліквідаційний баланс, передавальний акт, які затверджено в установленому законодавством порядку, та отримала довідку про відсутність заборгованості зі сплати податків, зборів за формою № 22-ОПП або припинила підприємницьку діяльність (за даними Єдиного банку даних юридичних осіб або ДРФО, у тому числі Реєстру самозайнятих осіб);

заяву про взяття на облік подано особою, яка вже перебуває на обліку, або заяву про внесення змін — особою, яка не перебуває на обліку;

відомості про уповноважену особу, стосовно якої відкликається право представляти інтереси особи, яка здійснює операції з товарами, не включено до Реєстру.

7. У разі відсутності підстав для повернення заяви на доопрацювання або відмови в реєстрації особи відповідний підрозділ митниці в день отримання заяви вносить до Реєстру дані про особу із заяви, а також дані, отримані у взаємодії з Єдиним банком даних юридичних осіб та/або ДРФО. Дані про особу, яка подала заяву засобами електронного зв’язку, вносяться до Реєстру автоматично.

Взяття на облік осіб, які здійснюють операції з товарами, здійснюється не пізніше наступного робочого дня після отримання заяви шляхом присвоєння таким особам облікового номера. Дата формування облікового номера є датою взяття на облік.

8. За результатами розгляду кожної отриманої заяви не пізніше наступного робочого дня після її отримання відповідний підрозділ митниці або ДФС інформує особу про:

взяття особи на облік та повідомляє її обліковий номер шляхом видачі або направлення поштою витягу з Реєстру осіб, які здійснюють операції з товарами (далі — витяг). У разі подання заяви про взяття на облік засобами електронного зв’язку витяг також направляється засобами електронного зв’язку;

повернення заяви на доопрацювання з обов’язковим зазначенням причин, визначених пунктом 5 цього розділу;

відмову у реєстрації особи з обов’язковим зазначенням причин, визначених пунктом 6 цього розділу.

ІІІ. Порядок формування та використання облікового номера

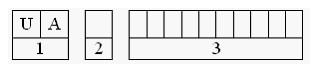

1. Обліковий номер, що присвоюється при взятті на облік особі, яка здійснює операції з товарами, формується автоматизовано за такою структурою:

2. У структурі облікового номера елемент 1 містить літерний код країни (для України — UA).

3. У полі елемента 2 структури облікового номера зазначається:

1) цифра «0» — для фізичних осіб — підприємців, крім осіб, які мають відмітку в паспорті про право здійснювати будь-які платежі за серією та номером паспорта;

2) цифра «1» — для юридичних осіб;

3) цифра «2» — для уповноважених учасників договорів про спільну діяльність;

4) цифра «3» — для відокремлених підрозділів іноземних компаній, організацій, у тому числі постійних представництв нерезидентів;

5) цифра «4» — для фізичних осіб — підприємців, які мають відмітку в паспорті про право здійснювати будь-які платежі за серією та номером паспорта;

6) цифра «5» — для іноземних дипломатичних представництв та консульських установ, представництв міжнародних організацій в Україні (далі — дипломатична місія);

7) цифра «6» — для інвесторів (операторів) угод про розподіл продукції;

8) цифра «7» — для виконавців (нерезидентів) проектів (програм) міжнародної технічної допомоги;

9) цифра «8» — для інших осіб.

4. У полі елемента 3 структури облікового номера зазначається:

1) реєстраційний номер облікової картки платника податків — для фізичних осіб — підприємців, крім осіб, які мають відмітку в паспорті про право здійснювати будь-які платежі за серією та номером паспорта;

2) цифри «00» та 8-значний код за ЄДРПОУ — для юридичних осіб та відокремлених підрозділів іноземних компаній, організацій;

3) цифра «0» та 9-значний реєстраційний (обліковий) номер платника податків, наданий контролюючим органом при взятті на облік особи як платника податків;

4) порядковий номер, що генерується автоматизованою системою ЄАІС:

для фізичних осіб — підприємців, які мають відмітку в паспорті про право здійснювати будь-які платежі за серією та номером паспорта;

для дипломатичних місій та виконавців (нерезидентів) проектів (програм) міжнародної технічної допомоги, які не перебувають на обліку в контролюючих органах як платники податків.

5. Обліковий номер особи є дійсним на всій митній території України. Такий самий обліковий номер не може бути присвоєно іншій особі.

6. Анульований обліковий номер особи, яка здійснює операції з товарами, не може бути присвоєно іншій особі, яка здійснює операції з товарами.

IV. Порядок внесення змін до облікових даних осіб, які здійснюють операції з товарами

1. У разі виникнення змін у даних про особу, яка здійснює операції з товарами, така особа (або її представник) звертається до відповідного підрозділу будь-якої митниці із заявою безпосередньо або засобами електронного зв’язку.

Заява подається, приймається та опрацьовується в такому самому порядку, як і при взятті на облік особи, яка здійснює операції з товарами.

У разі подання заяви в паперовому вигляді особа може подати електронну копію такої заяви без застосування ЕЦП.

2. Зміни в Реєстрі щодо інших даних особи, яка здійснює операції з товарами, вносяться на основі даних із Єдиного банку даних юридичних осіб та/або ДРФО, у тому числі Реєстру самозайнятих осіб, отриманих у результаті взаємодії цих інформаційних систем, або на підставі заяви особи.

3. На основі даних Єдиного банку даних юридичних осіб та ДРФО, у тому числі Реєстру самозайнятих осіб, до Реєстру вносяться відмітки про внесення до Єдиного державного реєстру юридичних осіб та фізичних осіб — підприємців записів про:

відсутність юридичної особи за її місцезнаходженням або про відсутність підтвердження відомостей про юридичну особу;

прийняття рішення про припинення юридичної особи;

порушення провадження у справі про банкрутство, визнання банкрутом та відкриття ліквідаційної процедури стосовно особи, яка здійснює операції з товарами;

державну реєстрацію припинення юридичної особи або припинення підприємницької діяльності фізичної особи — підприємця.

4. У разі наявності змін у даних про особу, яка здійснює операції з товарами, обліковий номер особи не змінюється, крім випадків зміни коду за ЄДРПОУ чи для фізичних осіб — підприємців — реєстраційного номера облікової картки платника податків у випадках, передбачених законодавством.

5. У разі подання особою, яка здійснює операції з товарами, заяви про зміну коду за ЄДРПОУ чи для фізичних осіб — підприємців — реєстраційного номера облікової картки платника податків відповідний підрозділ митниці не пізніше наступного робочого дня після прийняття заяви вносить такі зміни до Реєстру та у день внесення таких змін інформує особу про зміну облікового номера шляхом видачі або направлення поштою витягу. У разі подання особою заяви про внесення змін до облікового номера особи засобами електронного зв’язку витяг також направляється засобами електронного зв’язку.

V. Порядок зняття з обліку осіб, які здійснюють операції з товарами

1. Зняття з обліку особи, яка здійснює операції з товарами, проводиться відповідним підрозділом митниці за місцезнаходженням (місцем проживання) особи шляхом внесення відповідного запису до Реєстру та анулювання облікового номера особи, яка здійснює операції з товарами.

2. Зняття з обліку особи, яка здійснює операції з товарами, здійснюється із одночасним анулюванням облікового номера в таких випадках:

1) прийняття особою рішення про припинення діяльності, пов’язаної зі здійсненням операцій з товарами;

2) державної реєстрації припинення підприємницької діяльності фізичної особи — підприємця чи державної реєстрації припинення юридичної особи;

3) прийняття рішення про припинення юридичної особи чи припинення діяльності іншої особи, яка здійснює операції з товарами.

3. У випадку, визначеному підпунктом 1 пункту 2 цього розділу, зняття з обліку здійснюється за зверненням особи.

У випадку, передбаченому підпунктами 2, 3 пункту 2 цього розділу, зняття з обліку здійснюється за зверненням особи або за рішенням митниці ДФС за місцезнаходженням (місцем проживання) особи.

4. Рішення про зняття з обліку та анулювання облікового номера особи, яка здійснює операції з товарами, приймає керівник (заступник керівника) митниці ДФС за місцезнаходженням (місцем проживання) особи.

5. Про зняття з обліку та анулювання облікового номера особи, яка здійснює операції з товарами, вноситься запис до Реєстру із зазначенням причини анулювання.

6. Про факт зняття з обліку та анулювання облікового номера особи, яка здійснює операції з товарами, відповідний підрозділ митниці письмово або засобами електронного зв’язку інформує таку особу або її правонаступників у триденний строк.

7. Документи, які були підставою для взяття на облік у митниці ДФС, та документи, на підставі яких здійснювалося зняття з обліку особи, яка здійснює операції з товарами, зберігаються протягом трьох років з дати зняття з обліку особи окремо від документів осіб, які перебувають на обліку в митницях ДФС.

VI. Порядок надання витягів та оприлюднення відомостей з Реєстру

1. З метою постійного забезпечення органів державної влади, органів місцевого самоврядування, юридичних та фізичних осіб інформацією ДФС щоденно оприлюднює на власному офіційному веб-порталі:

дані з Реєстру із зазначенням найменування або прізвища, імені та по батькові особи, яка здійснює операції з товарами, дати взяття на облік, облікового номера особи;

інформацію про осіб, які зняті з обліку в митницях ДФС, із зазначенням дати зняття з обліку та анулювання облікового номера.

2. За запитом особи, яка здійснює операції з товарами, відповідний підрозділ митниці надає протягом доби на безоплатній основі витяг. Запит подається особою до відповідного підрозділу будь-якої митниці в довільній формі та обов’язково має бути підписаний цією особою або її представником із зазначенням дати.

У такому самому порядку надається витяг за запитом розпорядника майна, ліквідатора або голови комісії з припинення особи, яка здійснює операції з товарами.

Витяг дійсний до внесення змін до Реєстру щодо відомостей, які зазначені в цьому витягу.

3. Без звернення особи, яка здійснює операції з товарами, відповідний підрозділ митниці видає або направляє особі витяг у разі взяття на облік або зміни облікового номера згідно з цим Порядком.

4. Витяг з реєстру осіб, які здійснюють операції з товарами, за формою № 2-ЗЕД, наведеною в додатку 2 до цього Порядку, формується за відповідним критерієм пошуку та містить відомості з Реєстру, які є актуальними на дату формування витягу.

У формі витягу зазначаються:

найменування або прізвище, ім’я та по батькові особи;

обліковий номер особи, яка здійснює операції з товарами;

дата взяття на облік особи;

дата внесення останніх змін;

найменування митниці ДФС, яка видала витяг.

У разі зняття з обліку особи у витягу зазначаються дата та причина зняття з обліку особи.

Витяг підписується посадовою особою відповідного підрозділу митниці та скріплюється її особистою номерною печаткою. У разі формування витягу засобами ЄАІС застосовується ЕЦП Інформаційного порталу ДФС.

5. За бажанням особи, яка здійснює операції з товарами, витяг може бути направлений відповідним підрозділом митниці на електронну адресу особи.

|

Директор |

М.О. Чмерук |

|

Додаток 1 |

ЗАЯВА

про взяття на облік особи, яка здійснює операції з товарами

(Форма № 1-ЗЕД)

|

Додаток 2 |

ВИТЯГ

з реєстру осіб, які здійснюють операції з товарами

(Форма № 2-ЗЕД)